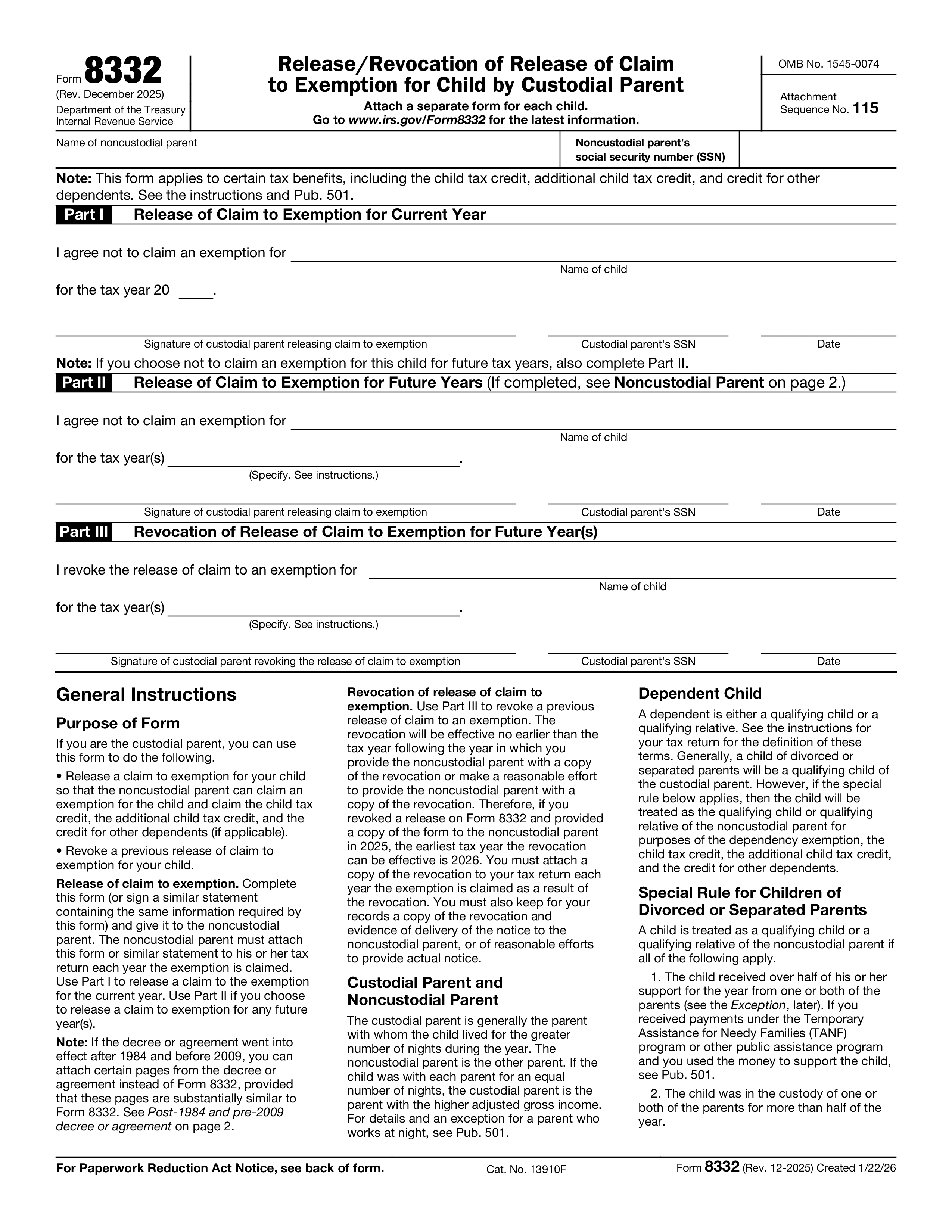

Das Formular 8332, Freigabe/Widerruf der Freistellung des Anspruchs auf Befreiung für das Kind durch den sorgeberechtigten Elternteil, ist das IRS-Formular, mit dem ein sorgeberechtigter Elternteil das Recht, ein Kind als unterhaltsberechtigtes Kind zu beanspruchen – und die damit verbundenen Steuervorteile wie die Steuergutschrift für Kinder und die Gutschrift für andere abhängige Personen – für ein bestimmtes Steuerjahr oder mehrere bestimmte Steuerjahre auf den nicht sorgeberechtigten Elternteil übertragen kann. Ohne ein unterschriebenes Formular 8332 (oder eine ähnliche schriftliche Erklärung) kann der nicht sorgeberechtigte Elternteil im Allgemeinen keinen Anspruch auf das Kind haben, selbst wenn ihm ein Scheidungsurteil oder eine Trennungsvereinbarung die Unterhaltsberechtigung zuspricht.

Der sorgeberechtigte Elternteil – der Elternteil, bei dem das Kind im Laufe des Jahres die meisten Nächte verbracht hat – unterschreibt das Formular 8332, um den Unterhaltsanspruch freizustellen. Der nicht sorgeberechtigte Elternteil fügt dann das unterschriebene Formular 8332 seiner Bundessteuererklärung (Formular 1040 oder 1040-NR) bei, wenn er Anspruch auf das Kind erhebt. Das Formular kann den Anspruch für ein Jahr, mehrere bestimmte Jahre oder alle künftigen Jahre freigeben. Das Formular 8332 wird vom sorgeberechtigten Elternteil auch verwendet, um eine frühere Freigabe vor Ablauf zu widerrufen.

Mit einem unterschriebenen Formular 8332 werden die Befreiung von der Pflegebedürftigkeit (derzeit 0 US-Dollar gemäß TCJA, aber immer noch relevant für den Anmeldestatus und Prüfungen), die Kindersteuergutschrift/-gutschrift für andere abhängige Personen sowie bestimmte Bildungsgutschriften und Studiengebührenabzüge, die mit der Inanspruchnahme der abhängigen Person verbunden sind, übertragen. Die Steuergutschrift für verdientes Einkommen, die Gutschrift für die Betreuung von Kindern und Pflegebedürftigen, der Antragsstatus als Haushaltsvorstand oder der Abzug der medizinischen Kosten für die medizinischen Kosten des Kindes werden NICHT übertragen – diese Steuervorteile verbleiben beim sorgeberechtigten Elternteil, unabhängig davon, wer die Pflegebedürftigkeit geltend macht.

Teil I: Entlassung für das laufende Jahr – Sorgerechtsunterschriften der Eltern. Teil II: Freigabe für künftige Jahre – der sorgeberechtigte Elternteil gibt die Jahre an. Teil III: Widerruf einer früheren Entlassung – der sorgeberechtigte Elternteil widerruft eine Entlassung für ein oder mehrere benannte Jahre (der Widerruf wird im Jahr nach der Mitteilung an den nicht sorgeberechtigten Elternteil wirksam). Der nicht sorgeberechtigte Elternteil fügt jedes Jahr, in dem er Anspruch auf das Kind erhebt, das Formular 8332 seinem Formular 1040 oder 1040-NR bei. Wenn Sie Ihre Unterlagen elektronisch einreichen, fügen Sie über die Anhangsfunktion der Steuersoftware eine PDF-Kopie bei. Bewahren Sie das unterschriebene Originalformular in Ihren Unterlagen auf.

1. Formular ausfüllen

Füllen Sie Ihre Details und Informationen aus, fügen Sie ein Datum hinzu und passen Sie es nach Bedarf an

2. Unterschrift hinzufügen

Fügen Sie eine rechtlich bindende Unterschrift hinzu, indem Sie zeichnen, hochladen oder tippen

3. Herunterladen oder teilen

Ihr Formular ist bereit, laden Sie es herunter, teilen Sie den Link oder senden Sie es sofort per E-Mail